One-Stop-Shop (OSS) Einrichtung in Dynamics NAV & Business Central

Einrichtung One-Stop-Shop (OSS) Verfahren der EU-Mehrwertsteuerreform 2021 in Ihrem Microsoft Dynamics NAV bzw. Dynamics 365 Business Central ERP-System.

Grundeinrichtung OSS-Verfahren (EU) in Dynamics NAV & Dynamics 365 Business Central

Wir nehmen für Sie die grundlegende Einrichtung des Verfahrens One-Stop-Shop (OSS) vor, samt Einrichtung der allgemeinen Steuersätze der 27 EU-Mitgliedsstaaten. Die Einrichtung erfolgt per Import-Datei über die RapidStart Services. Auf Wunsch können Sie diese auch selbst vornehmen.

Nach der Einrichtung können Sie EU-Fernverkäufe an Privatpersonen über eine elektronische Schnittstelle (z. B. Amazon, Ebay, eigener Webshop etc.) in Ihrem Dynamics NAV bzw. Dynamics 365 Business Central ERP-System rechtskonform abwickeln. Derartige Fernverkäufe können Sie ganz einfach mit dem allgemeinen Steuersatz des jeweiligen EU-Landes auf den gewünschten Erlös- oder Steuerkonten im Navision-System verbuchen. Wir unterstützen sowohl den Kontenrahmen SKR03 als auch SKR04.

Navision-Kompatibilität

- Microsoft Dynamics NAV 2009 Classic

- Microsoft Dynamics NAV 2009 RTC

- Dynamics NAV 2013

- Dynamics NAV 2013R2

- Dynamics NAV 2015

- Dynamics NAV 2016

- Dynamics NAV 2017

- Dynamics NAV 2018

- Dynamics 365 Business Central

- Dynamics 365 Business Central Online

Unsere OSS-Anpassungen in Ihrem Navision-System:

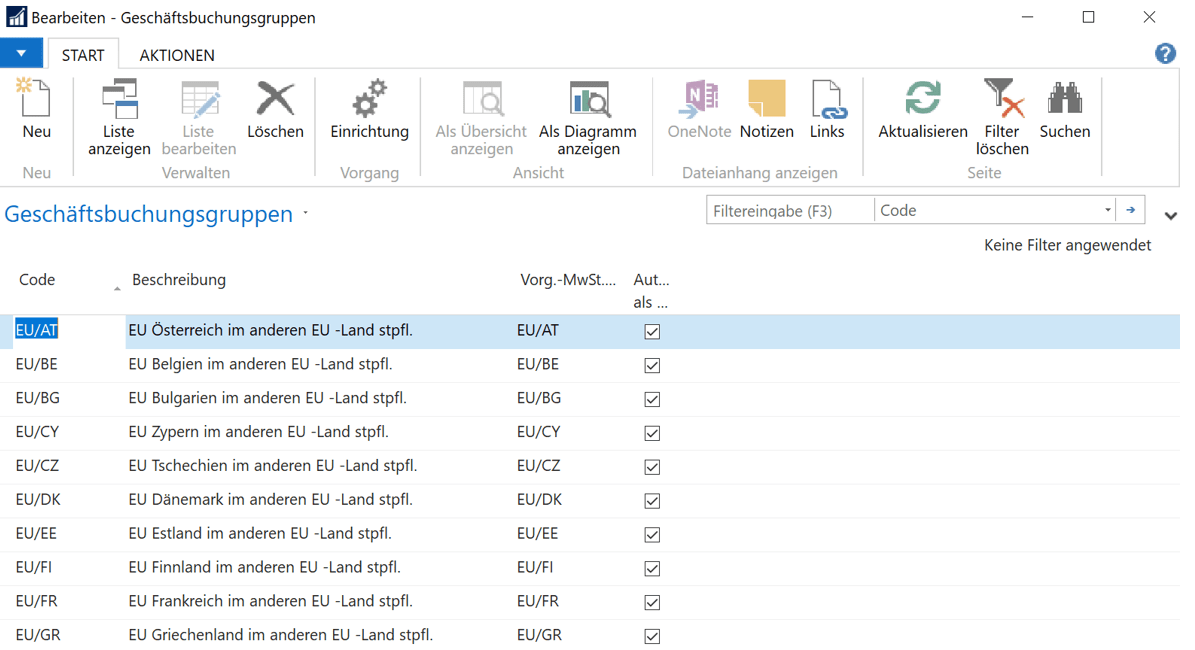

1. Anpassung an den Navision Geschäftsbuchungsgruppen

Wir passen Ihre Geschäftsbuchungsgruppen in Dynamics NAV bzw. Dynamics 365 Business Central an das neue OSS-Verfahren an.

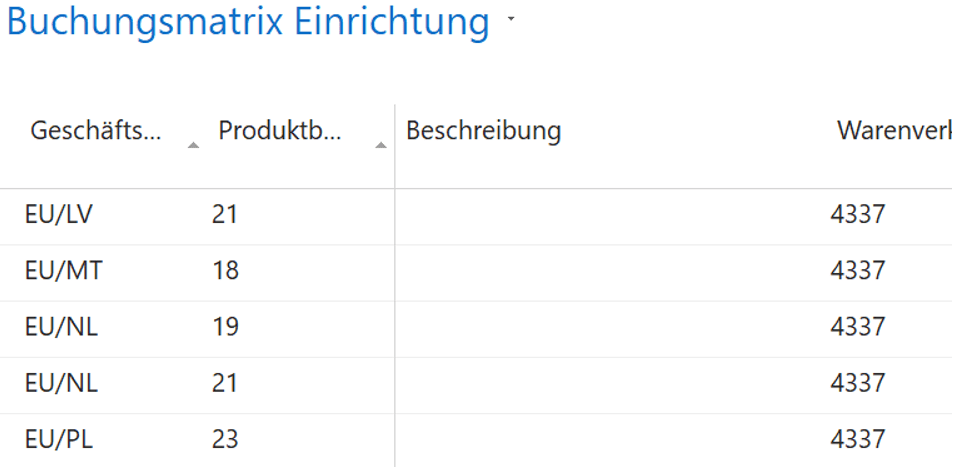

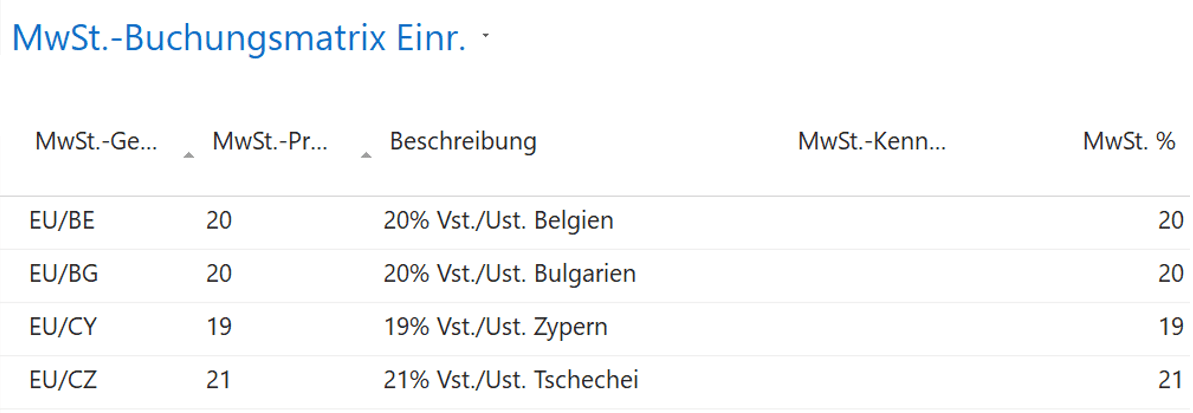

2. Anpassung an der Navision Buchungsmatrix

Wir passen Ihre Buchungsmatrix in Dynamics NAV bzw. Dynamics 365 Business Central an das neue OSS-Verfahren an. Dabei unterstützen wir sowohl den Kontenrahmen SKR03 als auch SKR04.

3. Anpassung der aktuellen Steuersätze der 27 EU-Mitgliedsstaaten im Navision-ERP

Wir passen Ihre Umsatzsteuer-Buchungsmatrix in Dynamics NAV bzw. Dynamics 365 Business Central an die aktuellen MwSt.-Sätze aller 27 EU-Mitgliedsstaaten an. Dabei hinterlegen wir alle allgemeinen Steuersätze.

Sollten Sie zusätzlich noch die ermäßigten Steuersätze benötigen, können wir diese gegen Aufpreis ebenfalls einrichten.

4. Zuordnung des jeweiligen Umsatzsteuerkontos in Navision nach dem OSS-Verfahren

Wir nehmen die Zuordnung der jeweiligen Umsatzsteuerkonten nach dem OSS-Verfahren in Dynamics NAV bzw. Dynamics 365 Business Central vor.

Auf dem Screenshot sehen Sie die Zuordnung des Kontos “Umsatzsteuer aus im anderen EU-Land steuerpflichtigen elektronischen Dienstleistungen” bei Verwendung von SKR04. Selbstverständlich unterstützen wir aber auch SKR03.

Was ändert sich ab dem 01.07.2021 durch One-Stop-Shop (EU)?

Bislang waren die steuerlichen Regelungen für Fernverkäufe an Privatpersonen innerhalb der EU in § 3c “Ort der Lieferung beim Fernverkauf” des Umsatzsteuergesetzes (UStG) geregelt. Derartige Fernverkäufe waren bisher im Ursprungsland des Käufers steuerpflichtig. Nach dem Erreichen einer länderindividuellen Lieferschwelle innerhalb eines Kalenderjahres wurden Verkäufer dann im Bestimmungsland steuerpflichtig.

Lieferschwellen vor dem 01.07.2021

- Rumänien: 26.135 €

- Schweden: 33.794 €

- Österreich: 35.000 €

- …

- Tschechien: 42.189 €

- …

- Deutschland: 100.000 €

Lieferschwellen nach dem 01.07.2021

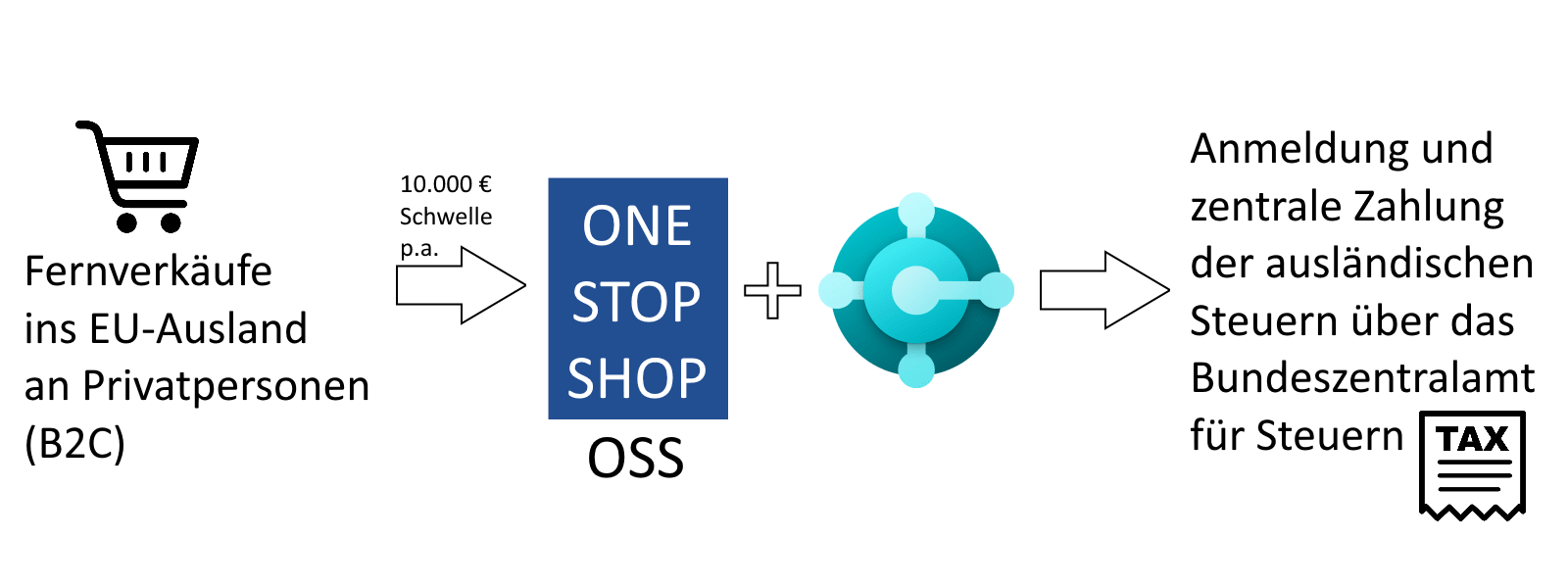

Seit dem 01. Juli 2021 ist eine länderspezifische Lieferschwelle abgeschafft worden. Stattdessen gilt ein EU-weiter Schwellenwert in Höhe von 10.000 € (netto) jährlich. Dieser Schwellenwert gilt allerdings nicht pro Land, sondern stellt die Summe aller B2C-Fernverkäufe eines Verkäufers innerhalb der EU dar. Sollten Sie also beispielsweise Waren im Wert von 8.000 € nach italienische Privatpersonen und 3.000 € an Privatpersonen in der Schweiz verkaufen, überschreiten Sie diese Schwelle.

Somit wird schnell klar: Zwar wurden die Regelungen der Lieferschwellen deutlich vereinfacht, durch den unionsweiten niedrigen EU-Schwellenwert in Höhe von 10.000 €, sind zahlreiche B2C-Verkäufer von den neuen OSS-Regelungen betroffen.

Steuern abführen über das OSS-Verfahren

Unternehmen, die mit ihren B2C-Lieferungen den Schwellenwert in Höhe von 10.000 € überschreiten, versteuern nach dem One-Stop-Shop-Verfahren die Lieferung nun an einer zentralen Stelle: Bundeszentralamt für Steuern. Bisher mussten Verkäufer Umsatzsteueranmeldungen in den einzelnen Ländern vornehmen. Nun registrieren sich Unternehmen bei einer zentralen Stelle im Heimatland und wickeln über diese zentrale Stelle die die gesamte EU-weite B2C-Mehrwertsteuer ab.

Ähnliche Produkte

Automatischer Belegversand mit Dynamics NAV & Business Central

Preis auf Anfrage

Navision-Texteditor (Fließtext) für Dynamics NAV & Business Central

Preis auf Anfrage